引言:一戶通三幣,為何是香港理財的基本盤

香港作為離岸人民幣中心與國際金融樞紐,日常資金流轉經常涉及美元(USD)、人民幣(CNY/CNH)和港幣(HKD)。不少高淨值人士、中小企老闆或跨境投資者,都渴望在一個銀行介面內同時管理這三種貨幣,省去多賬戶調撥的麻煩和匯差損耗。然而,市場上所謂「綜合理財賬戶」或「多幣種儲蓄戶口」的開戶門檻、收費結構差異極大,內地居民來港開戶更要面對資金證明、CRS(共同匯報標準)及跨境匯款限額等額外關卡。

本文以OpenAccount HK一貫的實操站角度,從銀行收費、最低結餘、開戶流程,到內地申請人專項合規要求,逐一拆解三幣種賬戶配置的核心要點。所有數據來自香港金融管理局(HKMA)指引、相關銀行官網及入境處規定,確保資訊可查證、可落地。

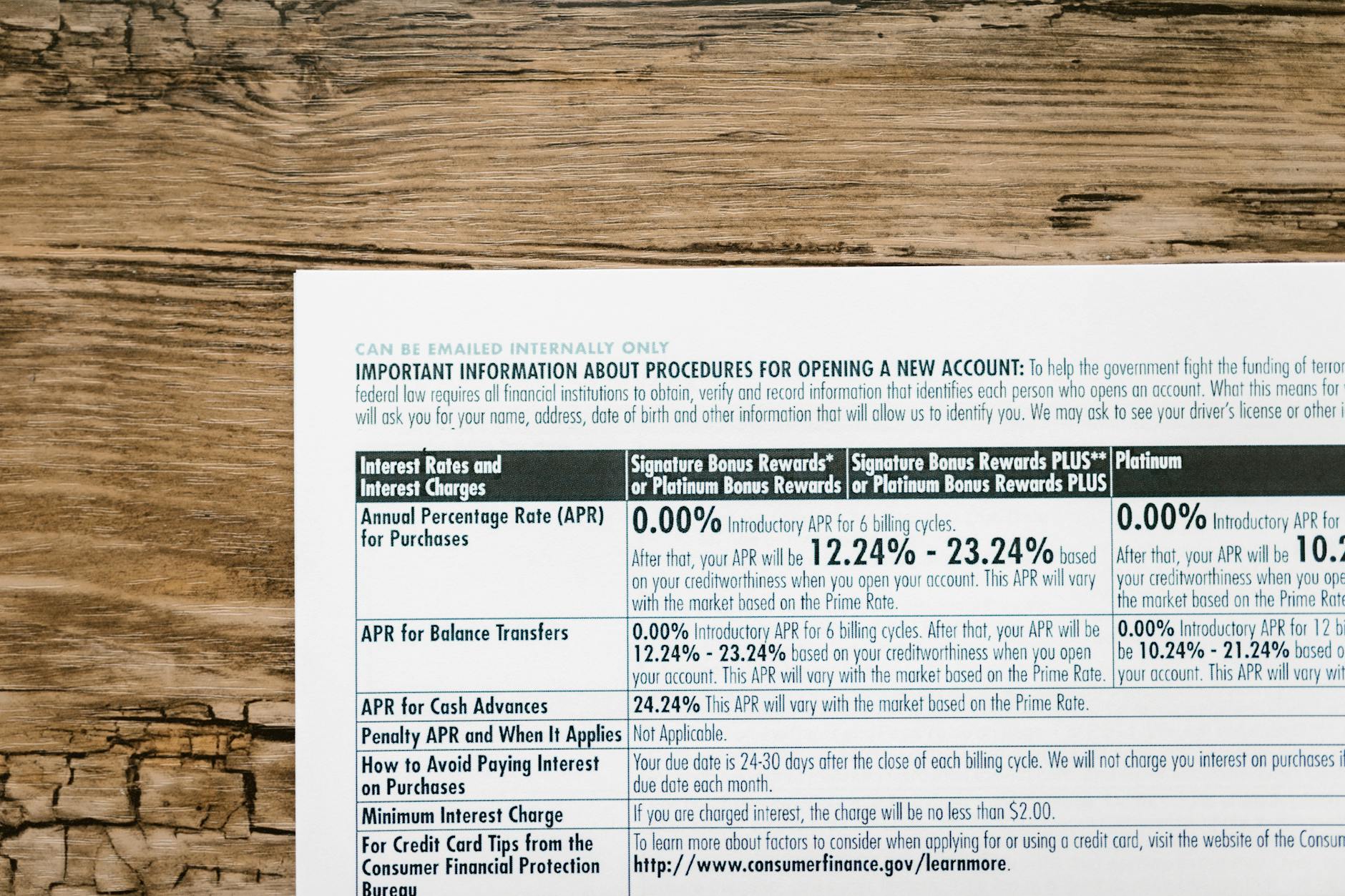

多幣種賬戶產品圖鑑:三大發鈔行的收費與門檻

香港零售銀行提供的多幣種功能,多數寄存在「綜合理財戶口」之下。這類戶口允許在同一賬戶號碼下附設美元、人民幣、港幣等多個子賬戶,轉賬、兌換可在網上銀行即時完成。以下梳理三大發鈔行的代表產品(資料截至2025年第一季,以銀行公佈為準):

-

中銀香港「智盈理財」/「中銀理財」

綜合理財戶口支援12種貨幣,含美元、人民幣、港幣。開戶毋須最低存款,但若選擇「中銀理財」(需維持每日平均理財總值HK$1,000,000或以上),低於門檻將收取HK$300月費。「智盈理財」門檻為HK$200,000,低於則收HK$120月費。人民幣子賬戶可同時持有CNY及CNH(離岸人民幣),適合需要處理跨境貿易結算的用戶。詳情可查閱中銀香港服務收費表。 -

匯豐銀行「卓越理財」/「運籌理財」

匯豐One能提供最多12種貨幣儲蓄戶口,不設低額結存要求及月費,是入門首選。進階版「卓越理財」要求維持全面理財總值HK$1,000,000,否則月費HK$380。特別之處在於匯豐的全球轉賬功能,同名賬戶間美元、人民幣即時調撥免手續費,對經常穿梭中港的客戶極具吸引力。匯豐銀行綜合戶口收費。 -

渣打銀行「優先理財」/「Premium理財」

渣打多幣種戶口同樣開通美元、人民幣、港幣,並提供離岸人民幣服務。優先理財門檻HK$1,000,000,低於結餘收HK$360月費;Premium理財門檻HK$200,000,月費HK$120。渣打的跨境理財通服務可綁定內地渣打戶口,便於人民幣資金雙向流動。渣打銀行服務收費。

收費總結:若想完全免除月費,可選擇匯豐One、中銀「好自在」或渣打「Easy Banking」級別,但此類基本戶口在人民幣跨境劃轉上或有額外限制。追求零月費且多功能的首選是匯豐One。

內地居民來港開戶:資金證明、CRS與合規三關

內地申請人在港開立多幣種賬戶,已不再是「帶住址證明和通行證」就能輕鬆過關的年代。根據HKMA 2023年更新的《打擊洗錢及恐怖分子資金籌集指引》,銀行須對非香港居民執行更嚴格的客戶盡職審查(CDD)。以下三個環節尤其關鍵:

1. 資金來源證明

銀行普遍要求內地客戶提供財富來源證明,例如最近三個月的銀行流水、薪俸稅單、賣樓合約或公司審計報告。若開戶目的為投資理財,部分銀行更會要求出示香港證券戶口結單或保險保單,以證實資金並非單純為規避外匯管制而來。實務中,匯豐和中銀均曾要求內地客戶提供不少於等值50萬港元的資產證明,方會開通高額理財戶口。

2. CRS稅務申報

香港自2017年起實施CRS,銀行須收集非香港稅務居民的稅務編碼(如內地身份證號碼),並每年向稅務局申報賬戶結餘及利息收入。內地申請人開戶時必須簽署「自我證明表格」,申報稅務居住地。若隱瞞或提供不實資料,銀行有權凍結戶口並向當局舉報。注意,多幣種戶口中的離岸人民幣(CNH)子賬戶同樣受CRS涵蓋,利息收入有機會被交換回內地稅務機關。

3. 跨境匯款限額與路徑

即使成功開戶,人民幣資金進出仍受內地《個人外匯管理辦法》限制,每人每年限購等值5萬美元外匯。若想將大額人民幣轉入香港多幣種戶口,須透過「跨境理財通」(南向通)或持正規渠道(如留學、旅遊)購匯。美元方面,香港銀行體系自由,接收美元匯款無額外限制,但若由內地匯出美元,同樣須在5萬美元額度內,且需提供用途證明。部分客戶會利用香港公司戶口作資金池,但牽涉更複雜的稅務策劃,宜諮詢專業人士。

相關政策文件可參考香港海關跨境外匯申報規定 及 HKMA《銀行業條例》指引。

實操流程:從預約到激活的三步驟

-

網上預約與文件準備

登入目標銀行官網或手機App預約開戶,選擇「非香港居民」或「訪港旅客」通道。所需文件:- 有效往來港澳通行證或護照(有效期6個月以上)

- 入境標籤(俗稱「小白條」)

- 住址證明(三個月內的水電煤賬單或銀行月結單;若住址為內地,部分銀行接受,但最好備有英文譯本)

- 財富來源證明(如前所述)

- 稅務編號(身份證號碼)

-

分行面談要點

面談時客戶經理會圍繞開戶目的、預期交易規模及資金來源提問。建議誠實回答,並主動表明需要開通美元、人民幣子賬戶。若人民幣交易頻繁,可強調將用於香港保險供款或港股通投資,符合銀行合規導向。激活網上銀行後,即時設定外幣限額及雙重認證。 -

首次存入與貨幣配置

為達最低結餘要求,建議以港幣或美元存入初始資金,再透過銀行兌換功能轉入人民幣子賬戶。留意各家銀行的在岸/離岸人民幣兌換差價。中銀香港可同時處理CNY及CNH,匯豐則以CNH為主。若需經常兌換,可考慮開通銀行間的「人民幣來回轉換」服務,鎖定匯價。

美元、人民幣與港幣的動態配置策略

擁有三幣種戶口並非單純的「存放」,還涉及匯率風險管理。幾個實戰策略:

- 美元作核心持倉:美息高企階段,可將主力資金停放美元子賬戶,賺取較高存款利率。目前部分銀行美元定存年利率仍逾4%,比港幣及人民幣吸引。

- 人民幣用作離岸投資:通過港股通、跨境理財通或直接認購離岸人民幣債券(點心債),讓人民幣留在香港戶口內循環增值,避免匯回內地受換匯限額掣肘。

- 港幣靈活調撥:港幣作為結算貨幣,支付信用卡、按揭或日常開支,無縫銜接。銀行多幣種戶口通常設有「自動轉賬掃瞄」功能,可設定最低餘額,自動從美元或人民幣子賬戶兌換補足港幣,避免透支。

關於匯率走勢,並非本文重點,但提醒讀者,三幣配置的底層邏輯是分散貨幣風險,而非投機。利用銀行提供的限價掛單功能,可在目標匯率自動兌換,降低心理壓力。

監管風險與最新政策動向

香港金管局近年持續收緊非本地居民開戶審查,2024年底更向銀行發出通函,要求加強對「涉及高風險司法管轄區」資金來源的監察。對一般內地申請人而言,最直接的影響是開戶審批時間延長,由過往數天拉長至兩至四星期。另一個值得關注的趨勢是「大額現金交易申報」,若存入超過HK$120,000等值現金,銀行須記錄並可能向聯合財富情報組(JFIU)提交可疑交易報告。因此,建議所有資金進出均通過轉賬,保留清晰軌跡。

對多幣種戶口用戶來說,另一個潛在變化是香港或將推出「數碼港元」(e-HKD)試點,未來可能與美元、人民幣子賬戶在同一介面互動,值得留意。持續追蹤可查閱HKMA數碼港元專頁。

結語:三幣配置的核心是合規與便利平衡

在香港建立美元、人民幣、港幣三位一體的賬戶體系,技術門檻不高,難在持續合規與跨境資金規劃。選擇合適的銀行層級,既能省去數百元月費,又能獲得高效的離岸人民幣服務。內地申請人更須提早備妥資金鏈證明,並理解CRS下的稅務影響,才能讓這個多幣種平台真正成為財富管理的利器,而非埋下隱患。

本文僅供參考,不構成稅務或法律意見。開戶前請向相關銀行及專業顧問查詢最新要求。